金管會在 2024 年宣布,自 7 月 1 日起,全台壽險公司全面停售「疾病失能險」,震撼整個保險市場。

這項政策源於主管機關發現,過去失能險商品的給付設計過於寬鬆、競爭激烈,可能影響壽險公司的償付能力,因此要求業者增提準備金、並逐步下架相關商品。

失能險一直被視為補足「重大傷病與長照」之間保障缺口的重要險種。那麼,它到底保障什麼?和「長照險」有什麼不同?失能險停售後,民眾又該如何補足保障?這篇就帶你一次看懂。

【自2024/7/1 起,各家保險公司「疾病失能險」停售!】

一、失能險停售原因與政策背景

金管會於 2024 年 7 月 1 日 宣布,全台壽險公司須停售所有「疾病失能險」商品,原因在於過去失能險「給付設計過度保證」且「準備金提存不足」,恐影響保險公司的長期償付能力。

金管會要求壽險業者依實際缺口增提準備金,導致多家壽險公司陸續宣布停售,改以「長照險」或「失能扶助附約」取代。

目前僅「意外失能險」仍可銷售,而舊保單的既有權益不受影響。

哪些保險公司已停售失能險?

根據保險業者公告與金管會資料,截至 2024 年底,多數疾病失能險商品皆已下架,早期停售名單如下:

| 壽險公司 | 停售內容 | 備註 |

|---|---|---|

| 國泰人壽 | 2 張失能殘扶險停售 | 改推長照險商品 |

| 富邦人壽 | 3 張失能險下架 | 僅保留意外型商品 |

| 台灣人壽 | 180/200 系列停售 | 轉為失能扶助附約 |

| 遠雄人壽 | 3 張商品預告停售 | 改推照護型保險 |

停售後,多家壽險公司同時收緊核保條件,特別是不再接受「次標準體」(健康條件不佳者)申請,以降低未來理賠風險。

📌 延伸閱讀: 國泰金(2882) 人壽保險起家的金控公司

二、失能險是什麼?失能險與殘廢險的差別

失能險 = 殘廢險/殘扶險 (舊名)

失能險全名為「失能扶助險」,是屬於壽險的一種,用來補償因疾病或意外導致喪失工作能力時的經濟損失。

在早期,這類商品稱為「殘廢險」或「殘扶險」。

2018 年起,為配合《身心障礙者權利公約》第 3 條與第 5 條「不歧視原則」,保險法將條文中「殘廢」修正為「失能」,並於同年公告生效(華總一義字第 10700062351 號令)。

因此,現行市場上的「失能險」,實際上就是名稱更改後的「殘廢險」。

過去,失能險就是市場上所謂的殘廢險 / 殘扶險,只要投保這個險種,因故或因病造成殘廢情形,保險公司理賠過關後,就可以拿到保險金,用以因應殘廢時的需求及花費。

▲ 保險法 在民國 18 年 12/30 公布,民國 107 年 1/31 的部分條文修正草案中,宣布修 107 、125、128、131、133、135 條,(資料來源:立法院第 9 屆第 5 會期第 11 次會議議案關係文書)

失能險定義與法規演變

後來為了符合身心障礙者權利公約 第 3 條及第 5 條所定的「不歧視」原則,於是保險法現行條文所定的「殘廢」修正為「失能」。因此,在民國 107 年 6 月 15 日開始,各家保險公司就都配合保險法的修訂(華總一義字第10700062351號令),將旗下商品有含「殘」或「殘廢」的部分,更名為「失能」,而保戶的權益並不受影響,比較偏向字面意義上的修正,而這就是殘廢險轉變為失能險的淵源。

▲ 隨便參考三條那次修正的法條,128、131、133 都可以發現,修正前的部分就是把法條中「殘廢」的字,修正成「失能」。(資料來源:立法院第 9 屆第 5 會期第 11 次會議議案關係文書 )

三、失能條件定義與等級分類

依據勞工保險失能給付標準,失能共分為 12 類別、15 個等級。

保險公司通常會參考相同標準核定理賠,並根據等級比例給付保險金。

失能,是因為意外或是疾病因素,致使身體某些部位失去功能的狀態。任何人都有可能因意外傷害、身體疾病發生失能,有人是手腳功能沒了,有人是眼睛失去光明。參考 勞工保險失能給付標準 ,失能共分為 12 個 失能種類 、15 個失能等級,如下表:

📌 「失能」,係指被保險人於本附約有效期間內,因疾病或遭受意外傷害事故,經醫院診斷傷病後,依診斷書判斷為喪失一切工作能力,而無法經由工作以獲取收入者。——某失能險保單條款對於失能一詞的解釋。

| 12 個失能種類 | |

| 1 | 精神 |

| 2 | 神經 |

| 3 | 眼 |

| 4 | 耳 |

| 5 | 鼻 |

| 6 | 口 |

| 7 | 胸腹部臟器 |

| 8 | 軀幹 |

| 9 | 頭、臉、頸 |

| 10 | 皮膚 |

| 11 | 上肢 |

| 12 | 下肢 |

| 資料來源:法源法律網-勞工保險失能給付標準 說明:本表僅供參考,各家壽險也者也有自己的給付規定與表格可參考,分類不一定全跟勞保的一樣,請以各家壽險機構的資料為準。 |

|

📌詳細失能種類之狀態、等級、審核基準及開具診斷書醫療機構層級,點擊下載此表參考>>勞工保險失能給付標準第三條附表修正規定

四、失能範圍與實際認定:失智、老化、洗腎算嗎?

是否「失能」並非僅看疾病名稱,而在於是否影響自理與工作能力。

以「失智症」為例,屬於神經或精神類失能,會依照病情輕重分級。

「洗腎」則屬胸腹部臟器類失能,需評估機能遺失狀況、工作能力影響情形或生活自理程度決定失能等級,和其他失能狀況一樣,身體或心理某處失能狀況,經過醫院判定後失去工作能力,就可以跟商業保險或社會保險申請理賠(或說申請保險金)。

另外,也會有讀者問到,洗腎失能險的部分。洗腎( 透析治療 )是被劃分在胸腹部臟器失能的部分,會看機能遺失狀況、工作能力影響情形決定失能等級,和其他失能狀況一樣,身體或心理某處失能狀況,經過醫院判定後失去工作能力,就可以跟商業保險或社會保險申請理賠(或說申請保險金)。

失智與老化是否算失能?主要判定關鍵在「是否需他人協助」

簡單來說,只要因疾病或意外導致無法自理或工作,就可被認定為失能等級之一。

常見誤會如「老化」本身不屬失能,但若伴隨器官功能退化、失智、行動困難等情況,則可能構成理賠條件。

而失智,就是有些人在老化過程中,會伴隨併發的症狀之一,依照失智程度不同,失能的等級也不盡相通。

同樣參考勞工保險失能給付標準第三條附表修正規定,可以發現,失智屬可在上失能種類中的「 精神 」、「 神經 」兩大類別中看到,其中佔據比重較大的是在神經領域。以神經失能來說,又會依照輕重程度的不同,劃分為 5 個等級,如下,可見等級越低,失能的情形越嚴重,必須靠他人扶助、幫忙,才能維持生命。總結一下,區分失能等級最大的判斷重點,似乎是「是否需要他人協助」,以維持生命必要的日常活動,或是有沒有工作能力,若還有的話,能力到哪?

神經失能 5 大項目:

- 中樞神經系統機能遺存極度失能,終身無工作能力,為維持生命必要之日常生活活動,全須他人扶助,經常須醫療護理及專人周密照護者。(失能等級1)

- 中樞神經系統機能之病變,引起截癱或偏癱,終身無工作能力,為維持生命必要之日常生活活動之一部須他人扶助者。(失能等級2)

- 中樞神經系統機能遺存顯著失能,終身無工作能力,為維持生命必要之日常生活活動尚可自理者。(失能等級3)

- 中樞神經系統機能遺存顯著失能,終身僅能從事輕便工作者。(失能等級7)

- 神經系統之病變,通常無礙勞動,但由醫學上可證明局部遺存頑固神經症狀者。(失能等級13)

五、失能險的給付內容與理賠條件

【自2024/7/1 起,各家保險公司「疾病失能險」停售!】

至於失能險的給付有哪些呢?我們直接看商業保險的部分。直接透過 Google 搜尋 關鍵字「失能險推薦」,參考知名保險比較網站 MY83 評比過後推薦的兩張失能險 來看看:

- 【台灣人壽】一年定期失能健康保險附約(BX0)

- 【友邦人壽】十一助行失能照顧保險附約(YRDR2)

挑出 台灣人壽 一年期定期失能保險附約(BX0)做例子,我們可以看到他保險的給付內容主要有兩項:

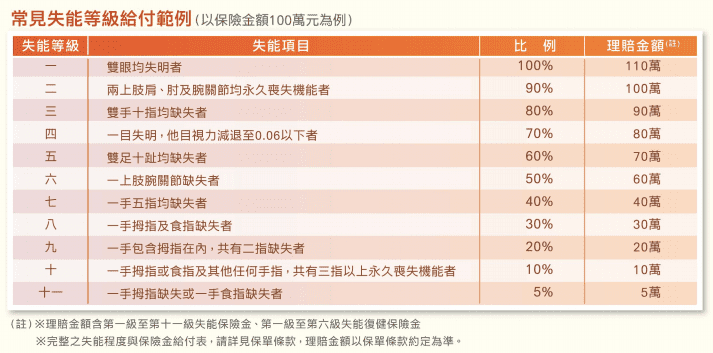

- 失能保險金(1~11 級,依等級給付不同比例)

- 失能復健保險金 (1~6 級,在失能保險金外,另付失能復健保險金。金額為失能保險金 10%)

台壽這張失能險,可以保障的失能等級 從 1~11 級,我們挑選失能險時,就可以特別注意,選擇這種保障失能等級較為廣泛的保單,免得你失能的情形不是很嚴重,得不到保障。

▲ 圖片擷取自:台灣人壽一年定期失能健康保險附約 商品DM

▲ 失能險,給付多少錢?主要要看你失能的等級,同樣以這張 台灣人壽失能險 為例,你投保金額(保額,不是指你繳多少)為 100 萬元,後來因病或意外、醫生開證明失能等級為 1 ,就可以領到 100% 的保險金+ 這筆保險金 10% 的失能復健保險金,總計為 110 萬元,幫助你度過難關。以台壽的這張保單來看,保額最高可以到 500 萬元,提供參考。

六、失能險、長照險一樣嗎?差異一次看

大概了解失能險了之後,有些對保險比較有研究的讀者,可能又會問到:失能險長照險一樣嗎?擔心失能,要選長照險還是失能險哪個好?

長照險,全名為「長期照顧保險」,和失能險最大的不同,在於長照險給付的認定標準是:

「經醫院專科醫師診斷確定符合保單條款約定之「長期照顧狀態」,並於免責期間屆滿時仍生存且持續符合「長期照顧狀態」者;或經醫院診斷確定符合保單條款約 30,000元 定之完全失能等級之一者,且至診斷確定完全失能之日仍生存者」(參考:南山人壽照亮幸福長期照顧保險 1LTC)

也就是說,必須要符合「長期照顧狀態」,或是符合失能等級一(到這個等級通常就也需要長期照顧了),才符合請領標準。所以說,你若是常見的手指斷掉(斷指)、或手指腳趾喪失機能等,這種失能等級 11 甚至 12 級的狀況,應該就無法請領保險金了。

兩者的給付方式不大相同,失能險大多是一次金或月扶助金,而長照險則是長期的月給制。失能險主要是用來補償收入損失,較適合職場勞動者、家庭支柱。而長照險則是用來支付照護費用,適合高齡者或慢性病族群投保。

| 項目 | 失能險 | 長照險 |

|---|---|---|

| 給付條件 | 依「失能等級」判定 | 依「長期照顧狀態」判定 |

| 給付方式 | 一次金或月扶助金 | 多為月給制(長期) |

| 保險目的 | 補償收入損失 | 支付照護費用 |

| 適合對象 | 職場勞動者、家庭支柱 | 高齡者、慢性病族群 |

| 理賠難易度 | 需醫師診斷+等級核定 | 需持續照護證明 |

七、勞保也有失能給付!別忘了社會保險的保障

最後,無論意外失能或是因病失能 ,除了商業保險能夠幫你度過難關外,你平常投保的國家社會保險也能協助你。譬如勞保,就也有失能給付。

你所投保的勞工保險 (勞保),給付的業務有:生育給付、傷病給付、失能給付、老年給付、保留年資、死亡給付、失蹤津貼、職災醫療給付、等業務,其中一項便是我們今天討論到的「 失能給付 」。

📌 延伸閱讀:【勞保懶人包】勞保除了退休金,你知道還有這些給付嗎?

除了商業保險外,勞工保險也提供失能補助,分為兩種:

- 失能年金:需達失能等級 1~7 級,且工作能力減損超過 70%。

- 失能一次金:部分功能永久喪失者可一次領取補償。

📌 勞保失能給付計算方式依投保薪資與年資而異,建議透過勞保局網站試算。詳情可以參考 >>> 勞保局失能給付試算。

常見問題

Q:失能險停售後還能續保嗎?

A:視條款中有無「保證續保而定」。在商品無停售的前提下,已投保的保戶可照原契約續保,保障內容與理賠權益不受影響。

Q:長照險可以取代失能險嗎?

A:雖二者定位不同,長照險的理賠條件較嚴格,但能補足長期照護費用。建議搭配醫療險一起配置。

Q:失能與重殘差在哪?

A:重殘屬「重度失能」的一種,兩者在定義與給付金額上不同;失能範圍更廣,重殘則多對應長照需求。

【延伸閱讀】