保險商品的樣貌正在改變。過去我們談保障,總是聚焦在「大而全」的醫療保單:住院多少日額、手術多少倍數。但這種「一次到位」的思維,已經不符合現代人多變、彈性的醫療與財務需求。現在,更多人選擇「部位保障」──只保需要的部位,只花該花的錢。

從手機保險、疫苗保險到牙齒、眼睛險,這些看似零碎的商品,其實正體現一種趨勢:「碎片化保險(Fragmented Insurance)」。很多人可能會疑惑:「我已經有實支實付醫療險了,還需要買眼睛險/牙齒險嗎?」。本文將以眼睛險與牙齒險為例,帶你看懂這類新形態商品的適用情境與注意事項。

眼睛險是什麼?適合誰?保障範圍一次看

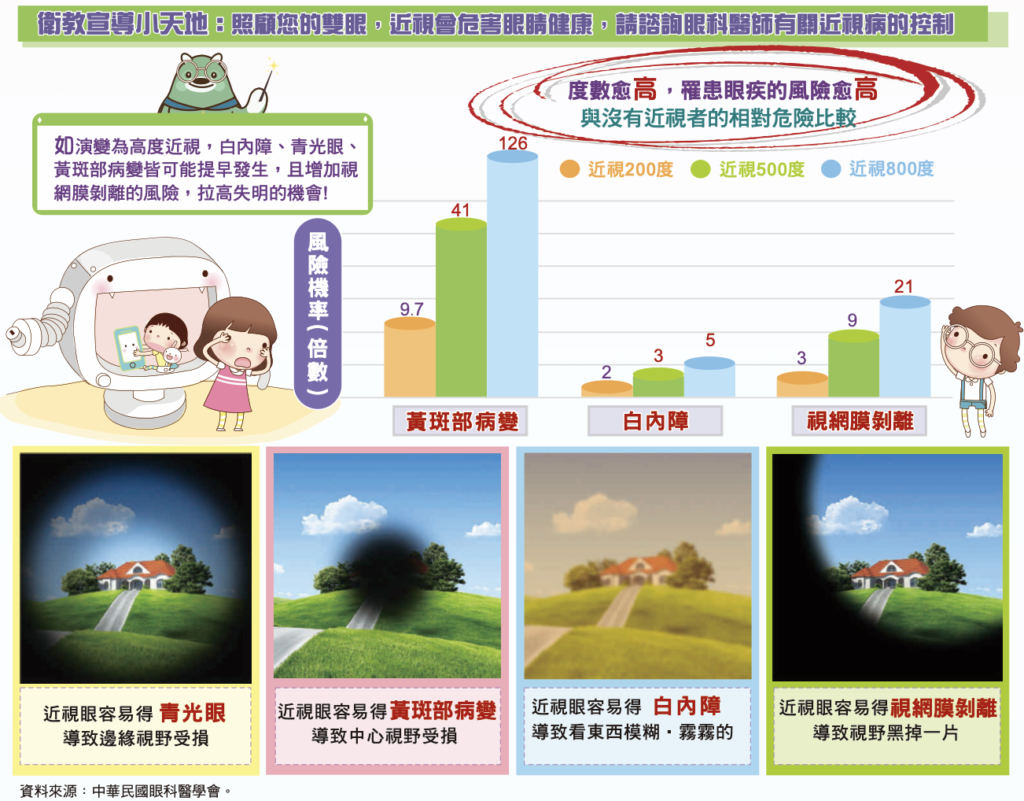

眼睛是用量極高、卻又難以察覺病變的器官。從白內障、視網膜剝離到青光眼,不少眼科疾病在早期症狀不明顯,一旦惡化不僅影響生活品質,也可能帶來高額醫療費用。

眼睛險就是一種專門針對「眼科特定疾病與手術」所設計的保障型保單,補貼因眼部病變導致的手術或住院費用。

眼睛險常見給付項目說明

- 眼睛醫療保險金:

舉凡「白內障」、「視網膜剝離」、「黃班部病變」、「青光眼」,經醫師診斷必須於醫院或診所接受手術治療,且實際已接受手術者,保險公司給付保險金。 - 眼睛手術或處置療養保險金:

被保險人經上述眼睛手術術後,由保險公司給付「療養」保險金。 - 雙目失明保險金:

被保險人經醫師診斷確定雙眼均符合「失明」認定標準者後,由保險公司給付保險金。

牙齒險有保什麼?理賠與限制說明

去牙醫補牙、抽神經、處理牙周病,有時一治療就得花上好幾千元,尤其是選擇自費材料或希望採用更舒適的治療方式,費用常常讓人吃不消。就連拔智齒,雖然多數情況健保有給付,但若想採用鎮靜麻醉、微創拔牙等方式,也會產生額外的自費開銷。

牙齒險的目的,就是幫你補貼這些健保不給付、但實際需要的牙科治療費用,降低突如其來的醫療支出負擔

牙齒險常見給付項目說明

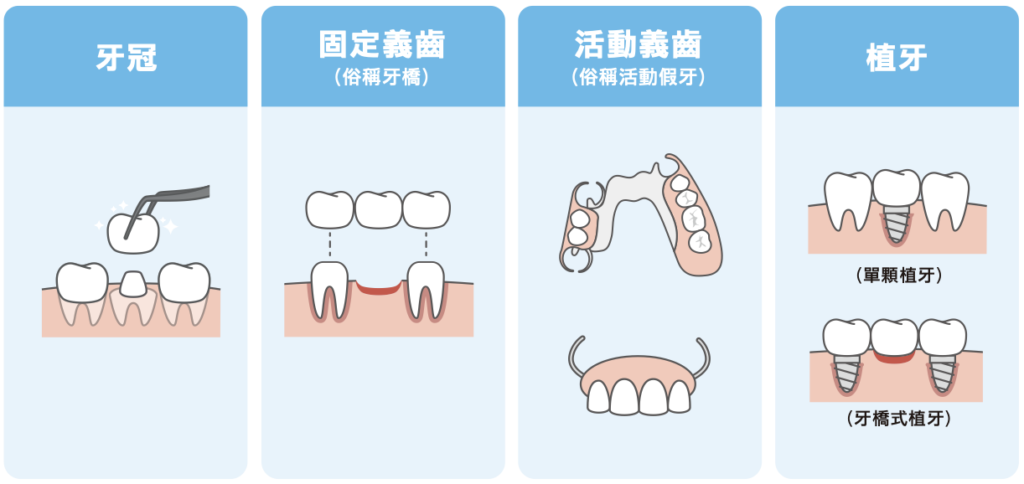

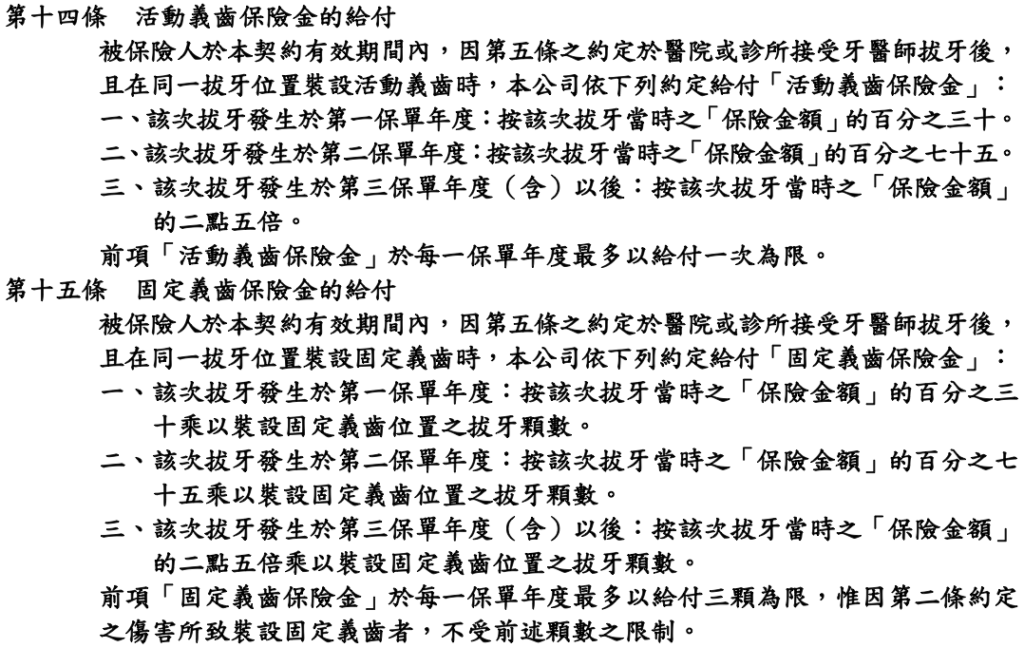

- 活動義齒:

又稱活動假牙,適合多顆缺牙、暫時性咬合修復使用。 - 固定義齒(牙橋):

將缺牙區域以鄰牙固定方式重建,常見於不適合植牙者。 - 植牙保險金:

當被保險人因蛀牙(齲齒)、牙周病或意外傷害而拔牙後,若於同一缺牙位置接受植牙手術,保險公司將依約定給付植牙相關費用。 - 牙冠保險金:

當被保險人因蛀牙(齲齒)、牙周病或意外傷害,經牙醫師診斷不須拔牙,而必須裝設且已實際裝設牙冠,保險公司將依約定給付相關費用。

💡 牙冠保險金的給付不包括已裝設之牙冠脫落而再次裝設。

牙齒險不保什麼?注意事項有哪些?

牙齒險雖然可以補貼不少自費治療,但並不是「所有牙齒問題都賠」。以下是幾個常見的理賠限制與注意事項:

- 美觀問題的牙齒矯正(牙套)或美白、第三大臼齒(智齒)等非醫療必要性處置

- 已接受根管治療(抽神經)之恆齒

- 各項理賠項目可能有年度上限次數

不理賠項目(除外條款)

- 牙齒矯正(牙套)、牙齒美白、陶瓷貼片等以美觀為目的的非必要性治療

- 拔除智齒,不管是否因為美觀需求都不賠。因為條款中所指牙齒,係指不含第三大臼齒(智齒)之恆齒。

- 已做過根管治療的恆齒,後續再治療通常不理賠

常見限制與細節

- 理賠項目有年度上限次數(例如一年最多補牙 2 顆)

- 設有等候期(常見為保單生效後 天內不理賠)

💡 拔牙、裝設活動義齒、裝設固定義齒、接受植牙及裝設牙冠,等待期間為三十日

牙齒險 vs 醫療險會重複保障嗎?有醫療險還需要嗎?

若已經有醫療險或實支實付醫療的情況下,還有需要購買嗎?

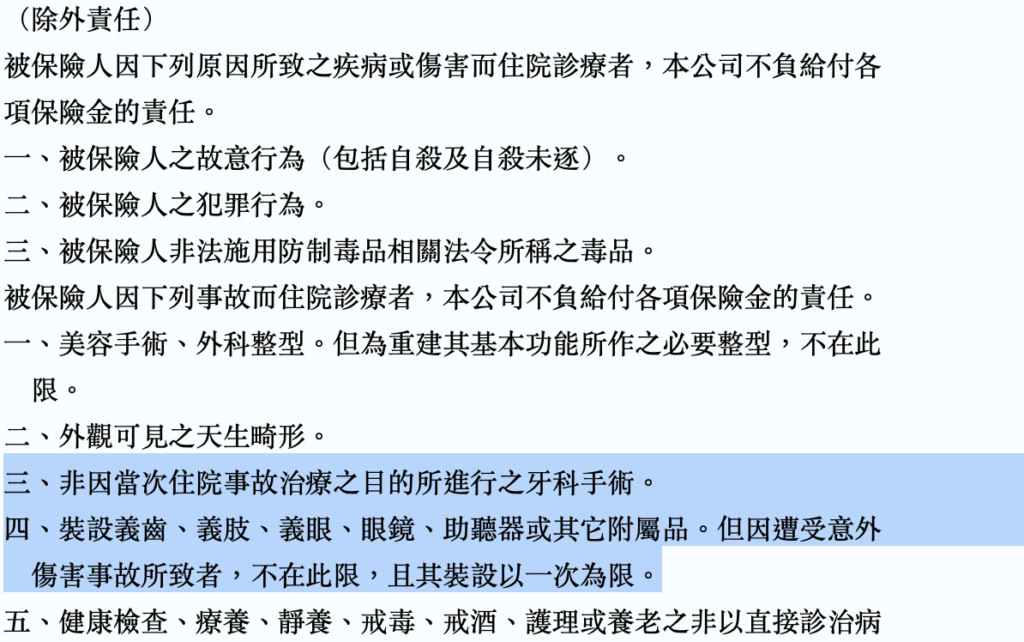

我們攤開醫療險示範條款可以發現,除了意外事故之外,裝設義齒或義眼皆不理賠,而若「非因當次住院事故治療之目的所進行之牙科手術」皆不理賠

這句話的意思是:「如果當次牙科手術不是主要「治療」目的,並「住院」則不理賠。」而牙科手術通常在門診就處置結束了,要觸發理賠條件,實屬困難,以下以實支實付醫療示範條款為例:

而就算有承保門診手術的實支實付醫療,對於牙科手術承保與否,條款上也並無一致共識,具體還是得依照該公司商品為準:

牙周翻瓣手術會理賠嗎?常見爭議處置解析

牙周翻瓣手術是一種牙周病治療方式,醫師會將牙齦翻開,以便更徹底地清除牙根上的牙結石和感染組織,並改善牙周囊袋深度,以達到控制牙周病和保護牙齒的目的。

而目前牙周翻瓣手術仍然未被納於健保 2-2-7 中,故不屬於門診手術,正常來說,是不屬於門診手術範疇的。不過有許多保單,仍將未被納進 227 條款中的特定手術近一步擴大承保(e.g.國泰人壽新實全心意PLUS住院醫療健康保險)。

💡 延伸閱讀 >>> 門診手術會賠嗎?搞懂健保 227 和保單條款差很大!

牙齒險的出現,剛好填補了商品條款繁雜、保戶可能未能盡力了解,導致資訊不對稱的情形發生。過去一般醫療險對牙科手術的理賠條件限制多,常見像是必須與住院事故有直接關聯、或設有限額條款,使得保戶在面對日常牙科治療時仍需自行負擔大筆費用。

對於長期需進行牙科療程、或希望分散突發醫療支出的族群來說,牙齒險不僅是補位,更是一種保障策略的進化。

| 自費項目 | 牙齒保險 | 傷害醫療險 | 實支實付醫療險 |

|---|---|---|---|

| 假牙 |

V |

△ |

△ |

| 植牙 | V | △ |

△ 是否理賠須依各保單條款而定 |

| 備註 | 不分蛀牙、牙周病或意外,皆可理賠 | 限意外事故才理賠 蛀牙、牙周病為「疾病」不理賠 |

限意外事故才理賠 或 條款規定之門診手術、牙科手術引起的住院 |

碎片化保險是什麼?為什麼現在保險越分越細?

碎片化保險(Fragmented Insurance / Microinsurance)是指保險商品不再以大而全的「終身壽險」、「重大傷病」為主,而是拆解為針對特定疾病、特定部位、特定情境的小額、短期商品。

💡 InsurTech 保險科技,是 FinTech 金融科技的一種應用,而手機保險、疫苗保險、登山險、牙齒險、眼睛險,都是碎片化保險商品的一種。

| 背景因素 | 說明 |

|---|---|

| InsurTech 崛起 | 利用 AI、大數據和區塊鏈技術,讓保單設計有了更多元的發展, 精準設計保單,推動碎片型產品快速上架與分發。 |

| 滿足小眾需求與生活型態改變 | 隨著生活型態多元化,傳統保險難以全面覆蓋現代人所面對的各種風險場景,例如今天可能需要疫苗保險、明天可能需要登山意外險,再加上眼睛、牙齒這類日常風險也逐漸被重視。 |

【延伸閱讀】