你知道嗎?除了在台灣購買海外旅平險,現在日本當局也有針對觀光客的旅平險,兩者理賠方式有很大的差別。這項旅平險是由日本觀光局攜手東京海上日動保險公司一併推出的日本旅遊保險,又稱「TOKIO OMOTENASHI POLICY」,主要提供「在日本國內意外受傷或生病時的治療費用及轉運回母國之費用等的保險理賠」,本文將介紹其5大理賠項目、適用情境,以及與國內旅平險差別!

編按:近期有網友在 Threads 上分享,在日本非都市區就醫較為困難,有可能預約不到附近的醫療院所,也沒有翻譯陪同看診。另外,有人分享使用台灣的原號漫遊到了日本當地也無法投保,建議連旅館 wi-fi,用日本 IP 較沒有問題。另一個需要考量的點是,保險最快是入境隔天生效,入境當天會有空窗期,因此建議可以搭配國內旅平險。

旅平險案例分享

一名台灣男子帶妻小赴沖繩旅遊,妻子卻突發腦動靜脈畸形出血緊急開刀,術後失去意識與自主呼吸,日本醫療費用高達近 48 萬元,家屬為避免持續累積龐大費用,花費約 255 萬元包 SOS 醫療專機返台轉送榮總治療;事件曝光後,不少網友呼籲出國務必投保旅平險與突發疾病險,以免發生意外時陷入沉重負擔。

TOKIO OMOTENASHI POLICY 承保項目有哪些?5 大保障一次看

TOKIO OMOTENASHI POLICY 是由日本觀光局(JNTO)與東京海上日動保險共同推出的旅遊保險,專為「入境日本 31 天以內的短期旅客」設計。這款海外旅行保險強調投保便利、就醫無語言障礙,並提供繁體中文介面,承保內容如下:

1. 治療費免付現金之就醫服務(意外、疾病)

去醫院前聯絡保險公司,保險公司就會先跟醫院方面取得聯絡,介紹保戶的傷勢及疾病症狀相應的醫院,而治療費及藥費會由東京海上日動直接與醫院及藥局對接,無需透過被保險人支付!

主要特色如下:

- 翻譯人員陪同就醫

- 承保意外、疾病(包含 Covid)

- 醫療費由保險公司與醫院對接,無需代墊(類似於實物給付)

- 保險公司協助安排適合外國人之醫院(日本有複雜的轉診制度)

- 保險金額達 1000 萬日圓

2. 通過電話等進行翻譯

東京海上日動與專業服務公司合作,提供電話或視訊三方通話的即時翻譯服務,無論是在醫院看診、入住飯店,甚至是餐廳點餐時都能使用,只要透過保險提供的翻譯專線,即可安心溝通,讓你在日本旅途中無須擔心語言障礙,就診更安心,用餐更方便。

目前支援三種語言:

- 英文

- 中文

- 韓文

3. 轉運傷患、病人等

若因病情需要轉運至母國的醫院或家庭所在地,將由東京海上日動合作的服務公司安排護送人員、辦理機場手續等服務,並負擔醫療專機費用,提供萬全的救援服務!

4. 緊急旅遊問題聯絡

提供「護照、信用卡遺失、失竊時的救援」、「機場、酒店之間的接送預約、安排」、「向海外的親屬等轉達訊息」、「提供旅遊相關的安全資訊」等各種相關服務。

5. 應用程式

提供可使用「免費Wi-Fi」、「緊急救援電話」等便利功能的智慧手機應用程式。

📌 注意!以上服務使用前皆需下載 APP 使用。>>> 【點此下載】

【注意事項】

保險感文章內容皆蒐集自公開網路資訊,撰寫角度僅供知識分享與一般性資訊參考,並非基於任何招攬或推銷行為,亦未涉及「轉送保單」、「填寫要保書」等招攬行為。讀者應依自身風險承受能力與需求審慎評估,並優先選擇經主管機關核准之保險公司商品。

東京海上日動保險|投保資格

東京日動旅平險專為「短期赴日旅客」設計,投保門檻低、保障範圍廣,無論年齡,就算是 90 歲的長者,都不會拒保,只要符合下列資格,即可申請投保:

投保對象包含:

- 訪日 31 天內的外國旅客

- 旅居海外的日本人(短期回國)

保障內容涵蓋:

- 醫療費、住院費、手術費

- 醫療搬運與送返母國費用以上項目均可於 總額 1,000 萬日圓內 100% 理賠

💡 停留 32 天以上者適用其他保險 >>> 【查看更多】

東京海上日動保險|保險費用

在日本就醫,不僅醫療費用昂貴,若需至醫學中心等大型醫院治療,通常還須先經由地方診所或醫院的「轉診」程序,流程相對繁瑣。此外,部分市立醫院或中小型醫療機構可能不支援信用卡付款,需以現金支付,對外國旅客而言是一大不便。

因此,事先投保旅遊醫療保險相當重要。而東京日動旅平險的保費計算方式相當簡單:

- 以「天數」為單位計價,可依實際旅程天數靈活選擇

- 無論年齡大小皆採統一費率,簡化投保流程

保險期間如何計算?申請時機與常見注意事項

保險期間會從以下兩者中較晚的那一天開始計算:

- 申請日的隔天

- 入境日本的當天

並將於離開日本當天完成出境手續時結束保障。

- 入境日本後且今天申請的情況下,明天為保單生效日。

- 即使由已在日本的親友協助申請,但若被保人尚未入境日本,仍無法成功申請(入境才能申請)。

💡 請注意,拒付醫療費的訪日外國旅客今後可能會被拒絕入境日本。——日本政府觀光局(JNTO)

| 保險期間 | 保險費(日元) | 保險費(台幣) 以2025.8.25匯率計算 |

| 1 days | 800 | 165.2 |

| 2 days | 1,220 | 252.0 |

| 3 days | 1,620 | 334.6 |

| 4 days | 1,950 | 402.7 |

| 5 days | 2,300 | 475.0 |

| 6 days | 2,650 | 547.3 |

| 7 days | 2,960 | 611.3 |

| 8 days | 3,260 | 673.3 |

| 9 days | 3,520 | 727.0 |

| 10 days | 3,790 | 782.7 |

| 11 days | 4,060 | 838.5 |

| 12 days | 4,330 | 894.3 |

| 13 days | 4,620 | 954.2 |

| 14 days | 4,870 | 1005.8 |

| 15 days | 5,090 | 1051.2 |

| 17 days | 5,450 | 1125.6 |

| 19 days | 5,950 | 1228.8 |

| 21 days | 6,470 | 1336.2 |

| 23 days | 7,010 | 1447.8 |

| 25 days | 7,580 | 1565.5 |

| 27 days | 8,140 | 1681.1 |

| 29 days | 8,720 | 1800.9 |

| 31 days | 9,420 | 1,945.5 |

東京海上日動保險|投保方式

東京日動旅平險全面採用線上投保,不需準備紙本資料即可完成申請,手續相當簡便。不過要特別留意,若在投保時提供不實資料,經查證屬實,將構成違反「最大誠信原則」,導致保險契約自始無效,等同白投保。

此外,請注意以下兩點限制:

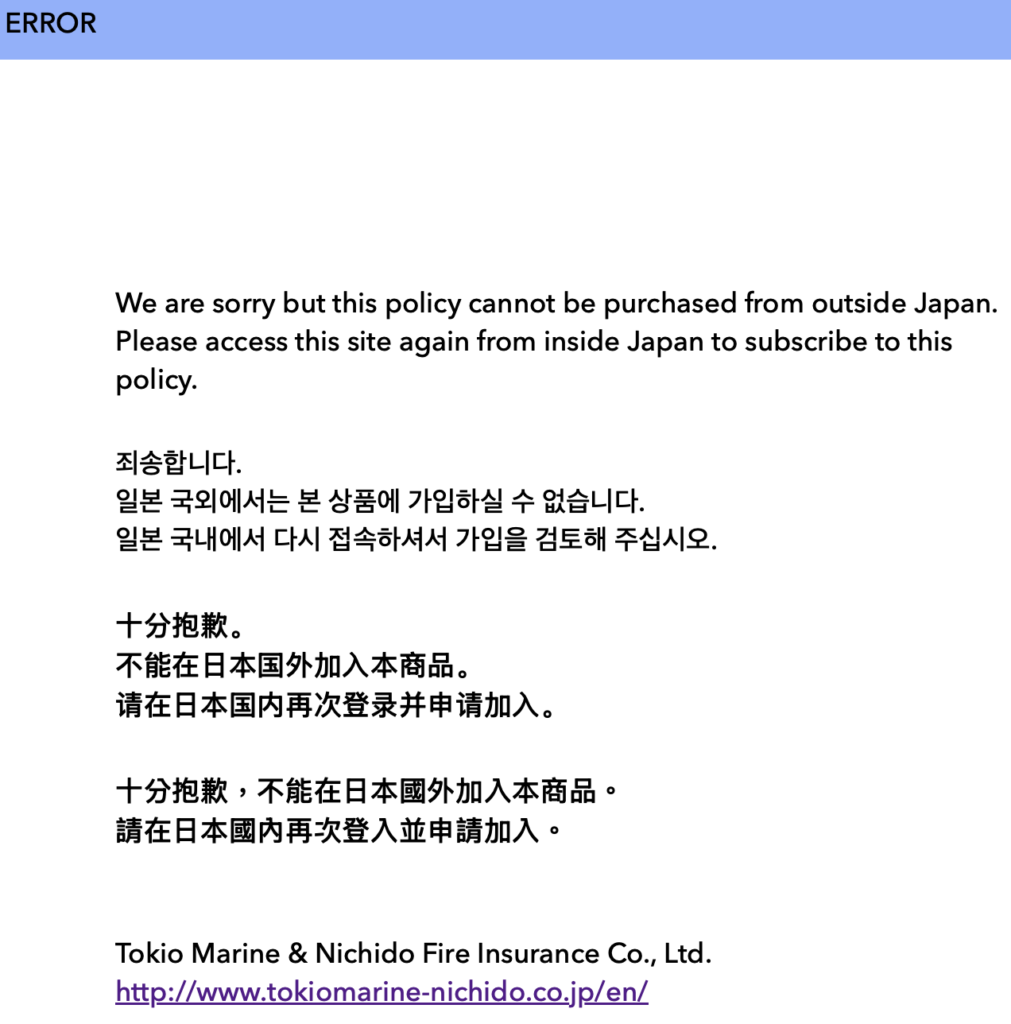

- 須於入境日本後 5 天內完成投保,逾期將無法申請。

- 僅限在日本境內投保,若於海外嘗試開啟投保連結,將出現錯誤畫面。

建議抵達日本後盡早完成申請,以確保旅途期間順利獲得保障。

📌 日本觀光廳特別設立了「安全旅行資訊網站」,提供旅客便利的旅遊保險購買管道,以及提供醫療服務指南,讀者可透過該網站輕鬆完成線上投保。 >>> 【立即投保】

東京日動旅平險 vs. 一般旅平險|有什麼不同?

相較於一般保險公司推出的旅平險,東京日動旅平險在醫療協助與理賠方式上更具彈性與人性化,因賠付僅針對生病或受傷,所以保費的標準也較一般海外旅行保險低。

以下為幾項主要差異:

- 就醫協助更即時:提供專業翻譯人員陪同就醫,並可協助安排至合作醫療機構

- 不需先墊付醫療費:前述的保險案例,在日本即花掉台幣 48 萬元的醫療費,即使投保台灣的旅平險,仍需由家屬墊付,事後才向保險公司申請理賠。然而海外醫療費用龐大,不是每個人都能隨時可以墊付鉅款。

- 醫療費用採「合併單一總限額」:只要醫療費與其他費用合計不超過 1000 萬日圓,皆可100% 給付

- 無旅遊不便險保障:不含班機延誤、行李遺失等項目,主要著重在醫療給付

相較之下,國內旅平險雖保障較全面,但醫療費用通常僅佔保額的一部分,實際可理賠金額有限,以下整理比較表供讀者參考:

| 項目 | 國內旅平險 | 東京海上日動旅遊保險 |

| 翻譯人員陪同就醫 | 無 | 有 |

| 理賠方式 | 先代墊,後理賠 | 保險公司直接支付給醫院 |

| 行李遺失、班機延誤 | 旅行綜合保險有含 旅遊不便險 | 無 |

| 法定傳染病 | 部分公司有 | 有 |

| 保險金額 | 可彈性選擇 | 1000 萬日圓 |

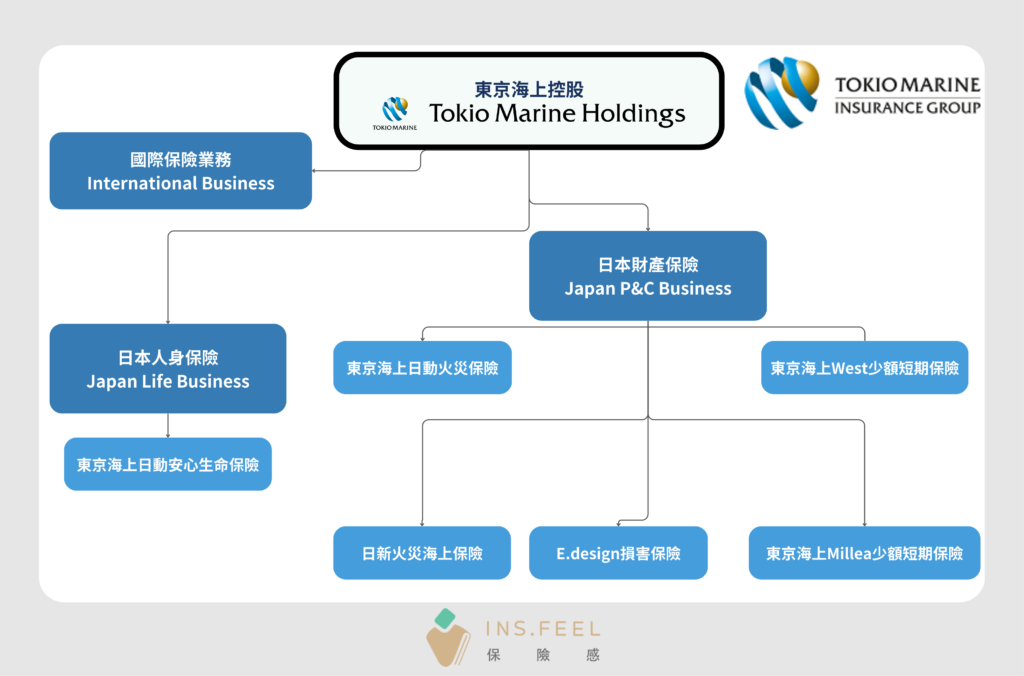

東京海上日動是什麼保險公司?集團背景介紹

東京海上日動火災保險公司(Tokio Marine & Nichido Fire Insurance Co., Ltd.)是日本「東京海上控股(Tokio Marine Holdings)」旗下的核心產險公司。整體集團旗下的保險事業,涵蓋人身與財產保險兩大類:

- 人身保險:東京海上日動安心生命保險

- 財產保險:

- 東京海上日動火災保險

- 日新火災海上保險

- E.design損害保險

- 東京海上Millea少額短期保險

- 東京海上West少額短期保險

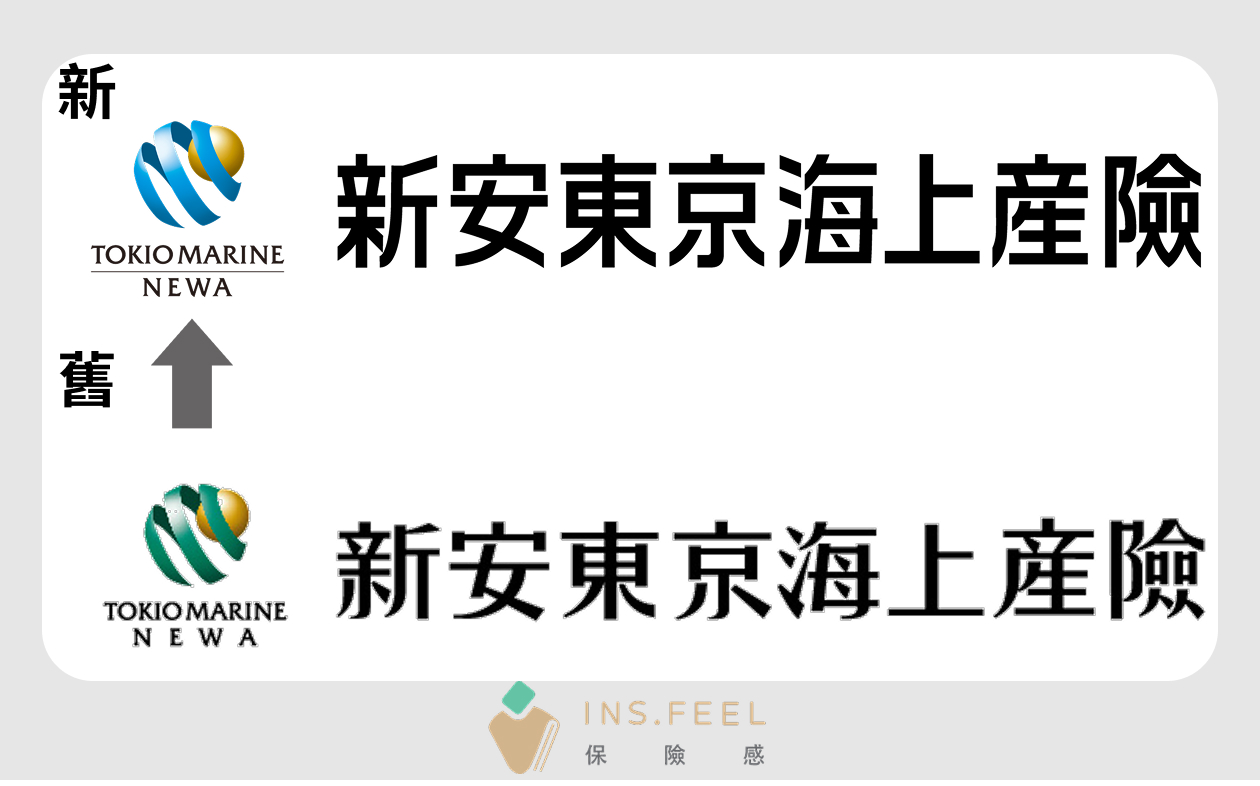

新安東京海上產險

2004 年東京海上控股(Tokio Holding)的前身千禧集團(Millea Holding)旗下的千禧亞洲(Millea Asia)收購了統一安聯產險,而早在 2001 年 Millea Asia 就以 30% 的股權與由裕隆集團所經營的「新安產險」進行策略結盟,因預期將會有下一步合併動作,即將「統一安聯產險」更名為「新安東京海上產險」。

在收購完成後,於 2005 年隨即將新安產險與新安東京海上產險(原統一安聯產險)合併,以新安產險為存續公司,合併名為「新安東京海上產險」,至此 Millea Asia 已持有 49% 股權。

而在防疫保單虧損淨值下,東京海上集團的增資 400 億元也使得股權結構上升到 50.18% ,成為持股過半的第一大股東,原公司商標也從原本的綠色調,改為與母集團同色系的藍色調。

【參考文獻】

- 藤田桂子……(2014年10月17日)。《日本保險業的國外戰略 – 以東京海上為例》

- 陳淑惠(2005年7年1日)。〈日商揮軍南下台灣 誰是下一個被購併者?〉。《現代保險雜誌》

【延伸閱讀】

- 最新旅平險推薦!旅平險、旅遊不便險保哪家?8家比較懶人包

- 意外險是什麼?理賠有哪些?意外傷害理賠、意外險推薦!

- 癌症治療花費要多少?健保給付跟自費差異在哪裡?完整解析在這裡!

- 法定傳染病有哪些?旅平險會賠嗎?最新含法傳旅平險整理 – CashFeel 安錢感

【注意事項】

保險感文章內容皆蒐集自公開網路資訊,撰寫角度僅供知識分享與一般性資訊參考,並非基於任何招攬或推銷行為,亦未涉及「轉送保單」、「填寫要保書」等招攬行為。讀者應依自身風險承受能力與需求審慎評估,並優先選擇經主管機關核准之保險公司商品。

依據保險法第167條之1第1項,為非保險法之保險業或外國保險業代理、經紀或招攬保險業務者,處3年以下有期徒刑,得併科新臺幣3百萬元以上2千萬元以下罰金;情節重大者,得由主管機關對保險代理人、經紀人、公證人或兼營保險代理人或保險經紀人業務之銀行停止一部或全部業務,或廢止許可,並註銷執業證照。