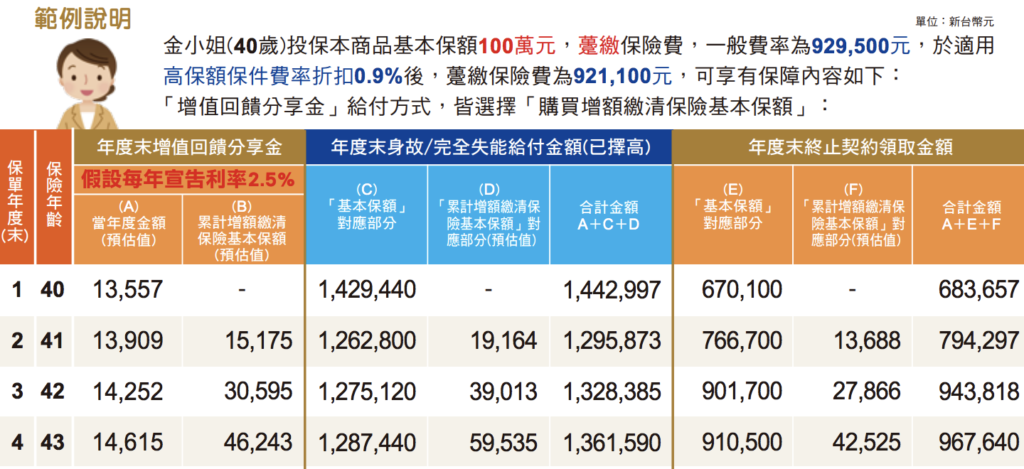

買保險除了挑商品,更要選合適的「繳費節奏」。若你手上有閒錢、又怕日後忘記繳費,保險公司提供的「躉繳」(音:ㄉㄨㄣˇ)一次繳清機制,或許正好適合。不過,一筆付清雖可省下總保費,卻也意味著資金瞬間鎖定。本文將用最直白的中文,帶你搞懂躉繳是什麼、哪幾種保險能一次付清、優缺點與適合族群,並透過表格比較躉繳、期繳、彈性繳,最後解答刷卡與退保等常見疑問。

躉繳是什麼?

我們在買東西的時候,可以一次付清、分期付款,保險公司也有提供不同的繳納方式,而躉繳就是其中一種。保費可以年繳、半年繳、季繳、月繳也可以躉繳,躉繳就是一次付清的概念,未來你就不用在每月支付保費,或擔憂日後繳不出保費的問題。

可躉繳的保險種類

並非所有保險都開放一次繳清,可以躉繳的保險種類大多集中在壽險或理財取向的保險種類,像醫療險比較少有躉繳的選擇。

比如儲蓄、增額終身壽險、利變型終身壽險、投資型保險,這類皆會提供躉繳的選擇,當然也可以分期繳納;而像是意外險、旅平險,因為是短期或一年期的保單,通常民眾較能一次繳清,也可說是躉繳的險種之一。

躉繳的優缺點

優點

- 總保費較低:如果以同一商品以躉繳計算的加總費用,通常會低於期繳方式,但是!每家計算下來可能有所不同,要以保險為主喔。

- 免除繳費中斷風險:當你一次付清後,未來不怕收入變動導致保單失效,也不用提醒自己每年的某一日記得繳款。

缺點

- 資金流動性較低:畢竟把大筆現金鎖定在保單內,若急需用錢只能辦理保單質借,且需支付借款利息。

- 提前解約的損失:例如購買儲蓄險的話,前 2~6 年解約會產生解約金折損,甚至無法全額退費;若是用保單幫子女做稅務與贈與規劃,需留意贈與稅年度免稅額度。

不過躉繳保費因為本金一次性投入的關係,相對於期繳商品可以更快保本增值,提前解約保單淨值損失的期間較短。

躉繳真的比較省嗎?

以南山 STL、2ATE 為例:

下圖可以發現,保費約 93 萬元的躉繳,在第三保單年度的解約金就已經回本;而2ATE台幣二年期的總繳保費約為200萬,在第五保單年度解約金加上生存還本金後才回本。

不過請讀者不要被是否保本、回本的議題給模糊,保險商品是以保障為主的金融商品,並非以投資為主要目的。

哪些人適合用躉繳

手上原本就握有大筆閒置資金,又不想讓錢只停在定存帳戶裡吃低利率的人,對他們來說,與其任由現金貶值,不如化整為零地分散在不同保單,把利率鎖在比銀行高的水位,同時獲得保障與理財的雙重效果。

第二種是正準備退休、或已經預見未來現金流會逐年縮水的族群,在領到退職金、股票分紅或出售房產後,直接用其中一部分一次買好長照或年金險,也適合躉繳、早買早安心,不必擔心哪月忘了繳費、保單因此失效。總之,躉繳比較適合有大筆不需用到的資金,或是希望先把風險買斷換取踏實的人。

躉繳、期繳、彈性繳比較

在保費繳納方式中,除了躉繳之外,還有期繳與彈性繳,三者最大的差異在於「一次繳清」與「分批攤提」。

躉繳是將整張保單的保費於投保當下一次付清,能把總成本壓到最低,且後續不再擔心忘繳或失去繳費能力;缺點則是資金流動性瞬間被鎖住,若過早終止解約可能解約金低於當初所投入之成本。

期繳則把保費均分到未來數年或數十年,可以是每年繳一次、半年繳一次、一季繳一次或每月固定扣款,適合想兼顧現金流、又能維持長期紀律的族群,但由於保險公司需承擔分期風險,總保費相對較高,若中途斷繳仍可能導致保單失效。

彈性繳能在變額萬能壽險中、投資型商品看到,「萬能」的意思就是保費繳交有彈性,要保人可在收入寬鬆時多繳、手頭緊時少繳甚至暫停,不過帳戶價值若因市場波動或費用扣抵而低於保險公司設定門檻,保單一樣有失效風險,要保人必須頻繁檢視帳戶表現並做好資金預留。

| 比較面向 | 躉繳 | 期繳 | 彈性繳 |

| 保險種類 | 儲蓄險、年金險、變額萬能、長照終身等 | 幾乎所有保險皆可 | 主要見於變額萬能壽險等投資型商品 |

| 繳費頻率 | 一次付款 | 年/半年/季/月固定繳 | 有錢多繳、沒錢可暫停,金額與頻率皆可變動 |

| 優點 | 總保費低、免忘繳 | 資金壓力小,現金流彈性 | 依收入狀況自由調整,降低斷繳風險 |

| 缺點 | 資金鎖定、提前退保損失大 | 總保費較高、需長期紀律 | 須自行檢視帳戶價值,若投資績效差恐停效 |

投資型保險死亡給付對保單帳戶價值比率規範

| 被保險人到達年齡 | 比率 |

| 30 歲以下 | 190% |

| 31 歲~40 歲 | 160% |

| 41 歲~50 歲 | 140% |

| 51 歲~60 歲 | 120% |

| 61 歲~70 歲 | 110% |

| 71 歲~90 歲 | 102% |

| 91 歲以上 | 100% |

躉繳的常見問題

Q:躉繳可以刷卡嗎?

躉繳可以刷卡,但至於有沒有回饋,則要看每張信用卡的回饋定義喔!也要注意一下保險公司有無特別配合的銀行。

Q:躉繳保費真的比較低嗎?

躉繳保費低的原因是指總繳保費相較於期繳低,可以視為是未來所有保費之折現的概念,業務員銷售此商品之佣金亦是如此。此原因只是其中之一,各公司對於費率計算有不同之解釋。

【延伸閱讀】