學生保險(以下稱學保),過去雖亦為政策性保險,卻在商業保險體制下運作,原根據舊法所訂定的學保,是根據政府採購法公開招標的商業保險,由價低者得並自負盈虧。

自2020年8月1日起,學保正式由舊制改為新制,到底學生保險是什麼?為什麼要改制?本文以保險學專業觀點切入,說明社會保險與政策保險的異同,剖析觀點給你聽!

💡政策性保險是因應政府特定政策目的所推行,兼具商業保險及社會保險之特性,強調對價平衡(即無盈無虧),多為公辦民營,保險人為商業保險公司(社會保險為政府),強制納保與否視法令規定之。

學生保險是什麼

學生保險是由政府基於保障學生福利需求所推動的「政策性保險」,設立的目的是為避免學生及其家庭因無力承擔意外事故或突發疾病而中斷學業,過去由台灣人壽統一辦理,而在台壽民營化、政府採購法實施後轉為公開招標辦理。

依 8/6 政府決標公告,113 學年度學生保險仍由國泰人壽得標承作。

💡大專院校的學生保險,是個別學校與保險公司所訂定,非本文討論範疇。政府所推行之學生保險是針對高中以下及幼兒所保障。

學保是商業保險還是政策性保險?

為什麼說學保改制成「政策保險」?不是本來就是嗎?

沒錯。一直以來學保都是因應政府政策而推行並立法的政策保險,過去制度依高級中等以下學校辦理學生團體保險辦法(廢)辦理,學保的保障內容、承保方式、費率等,都是由政府機關主。而保費部分本就與商業保險依據損失率、附加費用率等計算方式有所不同,卻經由公開招標,讓保險公司自負盈虧。因此雖名為「政策保險」,但卻在「商業保險」制度底下運作。

💡費率訂定方式可分為:經驗費率法、分類費率法、追朔費率法、表定分類法–廖述源 《產險精算數理 》

學保舊制有什麼問題?為什麼要改制

一、對於幼兒學生是否強制納保沒有相關法條規範

舊制(高級中等以下學校辦理學生團體保險辦法(廢))規範了學生都應強制投保,但對於幼兒部分是沒有法條規範的。

而在新制實施後,幼兒教育及照顧法第 34 條也相繼修法,將幼兒也納入強制保障對象。

💡幼兒:指二歲以上至入國民小學前之人。

二、保障範圍過廣

學保保障內容,除身故給付外,還有殘障保險金、醫療保險金等保障,也就是凡學生在學期間生病、手術、住院、死亡等都可獲得理賠,而廣泛的保障範圍也就注定了保費不可能過低。

政府統一定價的結果,除了無法維持「對價平衡」外,也可以看出訂定價格上限而導致的市場失衡,保險供給者紛紛退出市場,需求過剩形成超額需求(Excess Demand)。

三、承保條件寬鬆

學保的承保條件只看學籍而不設立年齡限制,雖然對於 65 歲以上學生有規定應提出健康告知文件,供作保險人決定是否予以納保之參據,並將保險範圍限於遭遇意外事故,致死亡、失能、傷害或需要治療者。但即使如此,實際情況遠與政策目的有所出入,許多高齡學生投保後並沒有持續上學,而是僅保留學生身份,以利未來發生危險事件時得獲得保險金,這對於費率釐訂顯失公平,也是典型的道德危險。

💡道德危險:因當事人雙方存在資訊不對稱,資訊相對充份之一方為追求自身利益極大下會故意促成事故的發生,對保險利益有潛在的危險

因為學保舊制理賠寬鬆、損率過高,保險業者承保意願不高,且不符合「對價平衡」,投標業者多以賠錢收場。因此政府推動改革,於 2018 年通過新法(高級中等以下學校學生及教保服務機構幼兒團體保險條例),將新制學保立專法成為具有合理定價原則的「政策性保險」,並於 2020 年 8月 1 日起實施,以公辦民營方式,由政府設置專戶負擔盈虧,保險業者只投標「行政作業事務費」。

學生保險保障範圍

- 身故保險金

- 失能保險金

- 醫療保險金

- 生活補助保險金

- 集體中毒保險金

*醫療保險金包括住院醫療保險金、傷害門診保險金與燒燙傷及需重建手術保險金。

💡醫療保險金、失能保險金、生活補助保險金及集體中毒保險金之受益人,為被保險人本人。

身故/失能保險金

一般身故/失能保險金:

被保險人因疾病或遭受意外傷害事故,以致身故者,給付身故保險金新臺幣壹佰萬元。

戶外教育身故/失能保險金:

被保險人於參與戶外教育時因疾病或遭受意外傷害事故,以致身故者,給付身故保險金新臺幣參佰萬元。

💡身故保險金受益人為被保險人之法定繼承人,繼承人之順序適用民法繼承編相關規定。

生活補助保險金:

被保險人在保險期間內,因疾病或遭受外來突發的意外傷害事故致成附表一所列第1、2級者,除給付失能保險金外,並分期給付生活補助金。

醫療保險金(實支實付)

- 住院醫療保險金:每日 1 千元為限、每次住院 5萬元為限

- 傷害門診保險金:每一事故最高給付金額 5 千元為限

- 專案補助重大手術保險金(限保費補助對象):同一疾病或意外事故給付金額累計 20 萬元為限

*住院醫療保險金加專案補助重大手術保險金給付金額累計最高 20 萬元為限。

燒燙傷及須重建手術保險金

被保險人於本契約保險期間內,因遭受意外傷害事故以致發生重大燒燙傷及須實施重建手術者,本公司就其實際支出之醫療費用給付「燒燙傷暨重建手術保險

金」,但同一意外傷害事故給付金額累計最高以新臺幣 3 萬元為限。

集體中毒慰問金

被保險人在本契約保險期間內因不可抗力事件致成集體中毒事故,須住院治療者,本公司給付每人「集體中毒慰問金」新臺幣 3 千元。

💡一般中毒指被保險人 5 人以上,食物中毒者為 2 人以上。

欲了解保險金給付相關資訊請參閱保單條款>>>【查看更多】

學生保險既往症有理賠嗎?

「學生及幼兒參加本保險,於保險契約訂立時,已在疾病中者,保險人對是項疾病,負給付保險金之責任。但高級中等學校進修部及國民補習學校學生,保險人不負給付保險金額之責任。」

根據上述新法規定,對於學生及幼兒,即使帶病投保,也不會怎麼樣。而對於進修學校之學生之疾病認定僅自加保生效日起所發生之疾病。

不過,若是 65 歲以上的進修學生,保障範圍就只有因意外事故導致之失能、死亡,提供保險給付。

| 身份別 | 既往疾病 | 意外事故 |

| 學生、幼兒 | O | O |

| 65歲以下進修學生 | O(保單生效後疾病) | O |

| 65歲以上進修學生 | X | O |

新舊制改動摘要

- 學生保險的盈虧由政府負責承擔,保險公司則負責相關的行政服務,例如辦理承保、代收保費與協助理賠等事項。

- 發生理賠糾紛時,將由金融消費評議中心協助處理與調解。

- 對於低收入或中低收入戶學生,若申請醫療理賠金額低於 500 元者,仍可依照保單條款領取保險金。

- 醫療、失能、生活補助及集體中毒等保險金,其法定受益人為保險對象本人。

- 身故保險金將由被保險人的法定繼承人領取,並依《民法》繼承章節的順序進行分配。

- 被保險人連續投保已滿兩年即使為自殺身亡,保險公司仍需照常給付身故保險金。

- 針對流產或生產所產生的掛號費與門診費用,以往被排除在理賠範圍外,但新制已開放可申請給付。

學保保費多少?補助對象有誰?

學保保費 113 學年度起由 525 元,調漲為 600 元。

全額補助對象

- 符合社會救助法規定之低收入戶成員之被保險人。

- 具有原住民身分之被保險人。

- 符合法定重度以上身心障礙資格領有身心障礙手冊或證明者或其子女。

- 就讀於各機關學校公教員工地域加給表所規定之高山地區第 3 級、第 4 級學校或山地偏遠地區學校之被保險人。

- 離島地區幼兒或受國民義務教育(含國中小進修學校學生、教保服務機構幼兒)之被保險人。

保費負擔比例

保費由政府補助三分之一,家長負擔餘三分之二,並分上下兩學期交付。

| 項目 | 學期 | 幼兒園、國小、國中、高中職 | 外國僑民學校 |

| 家長負擔 | 上學期 | 200 元 | 300 元 |

| 下學期 | 200 元 | 300 元 | |

| 政府補助 | 上學期 | 100 元 | 0 元 |

| 下學期 | 100 元 | 0 元 |

學生保險自負額多少?誰可以不用?

學保中的醫療保險金均規定了需超過 5 百元才會啟動給付,這其實是起賠式自負額(Franchise deductible)的應用,對於經濟弱勢(中低收、低收)學生,則不適用自負額規定。

學生保險理賠申請

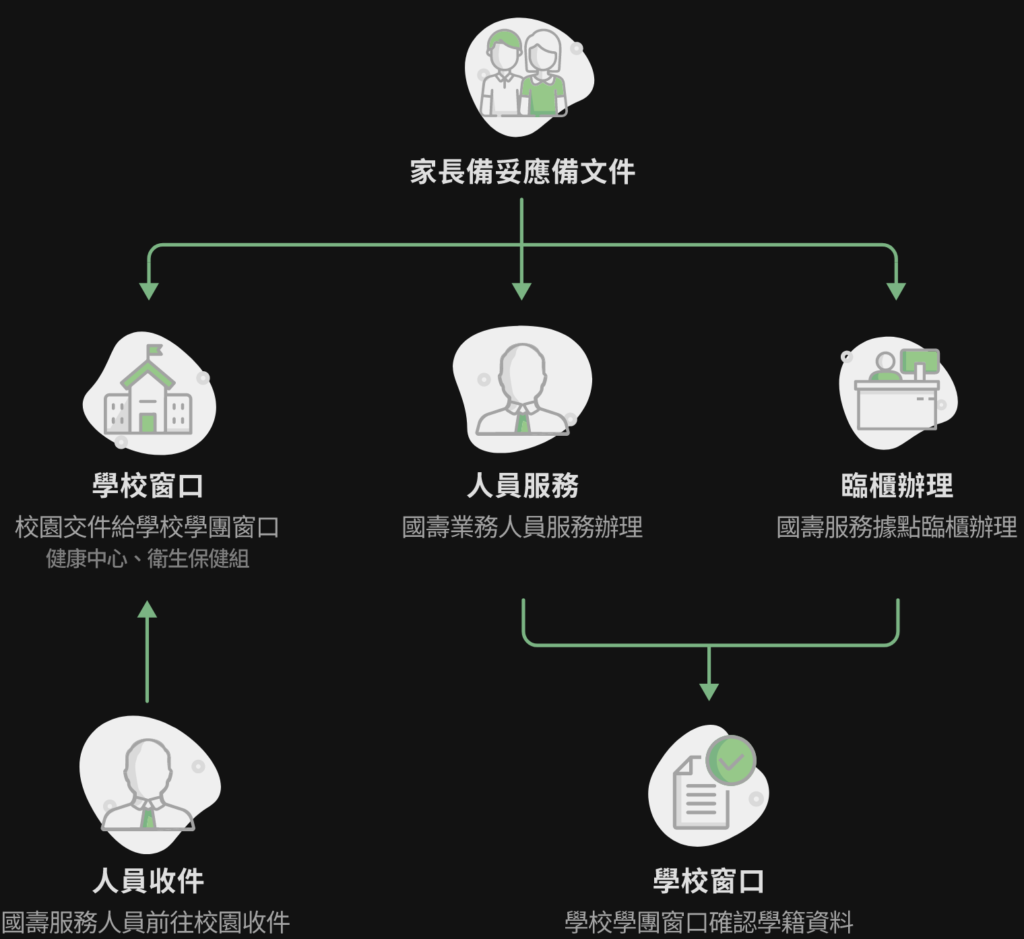

步驟一、備妥理賠文件

查詢應備文件(例如住院單據等),可詢問業務員或使用應備文件查詢。

步驟二、聯繫就讀學校窗口

透過學校窗口(健康中心/衛保組)或聯繫國泰人壽遞交理賠申請文件。

💡申請各項理賠金所需文件不同,以國泰人壽官網為準 >>>【查看更多】

學生保險諮詢專線

- 國泰人壽學保諮詢專線:0800-036-567

- 服務時間:週一至週五 8:30 ~ 17:30

【參考資料】

- 高級中等以下學校辦理學生團體保險辦法

- 高級中等以下學校學生及教保服務機構幼兒團體保險條例

- 國泰人壽113學年度學生團體保險保單條款

- 教育部公告 中華民國113年7月22日臺教授國字第1135803714A號

- 高級中等以下學校學生團體保險制度相關問題研析–李高英

常見問題

Q:學生保險保費多少?

A:113 學年度高中職以下學團保險費,每人每學年為 600 元。2/3 由家長負擔;1/3 由政府補助。以一般繳費生為例,家長需負擔之保費為一學期每人 200 元。

如為外國僑民學校學生(如美國學校、歐洲學校等),政府不補助,

家長需負擔之保費為一學期每人 300 元。

Q:校外發生事故可以申請嗎?

A:可以。學生保險是依照學生身份為保障對象,與校園公共意外責任險不同。

Q:寒暑假所發生的事故,可以提出理賠申請嗎?

A:可以。承保期間為一年期(今年113/8/1 ~ 114/7/31),寒暑假依然有保障。

Q : 休學學生有保障嗎?

A : 有。依條款所載:「學生休學者,保險契約繼續有效,休學期間應繼續參加本保險。休學期滿喪失學籍時,要保單位應通知本公司」。

Q:學生保險既有疾病有理賠嗎?

A:學生及幼兒,有。但高級中等學校進修部及國民補習學校學生,沒有 ; 針對進修及補習學校之被保險人所稱之「疾病」 係指被保險人自加保生效日起所發生之疾病。

Q:學生保險可以用副本理賠嗎?

A:可以。但依照條款第15條規定還須請「原醫療院所加蓋院方關防為證」。

【延伸閱讀】